Доходы федерального бюджетаБюджетное право / Правовое регулирование доходов бюджетов / Доходы федерального бюджетаСтраница 1

Собственные доходы федерального бюджета в соответствии со ст. 47 БК РФ формируются за счет:

а) налоговых доходов, зачисляемых в федеральный бюджет в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах;

б) неналоговых доходов, зачисляемых в федеральный бюджет в соответствии с законодательством Российской Федерации;

в) доходов, полученных федеральным бюджетом в виде безвозмездных поступлений, за исключением субвенций.

Кроме того, к доходам федерального бюджета относится часть прибыли Центрального банка, остающейся после уплаты налогов и сборов, а также доходы от внешнеэкономической деятельности (ст. ст. 50, 51 БК РФ).

К налоговым доходам федерального бюджета относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, а также пеней и штрафов по ним.

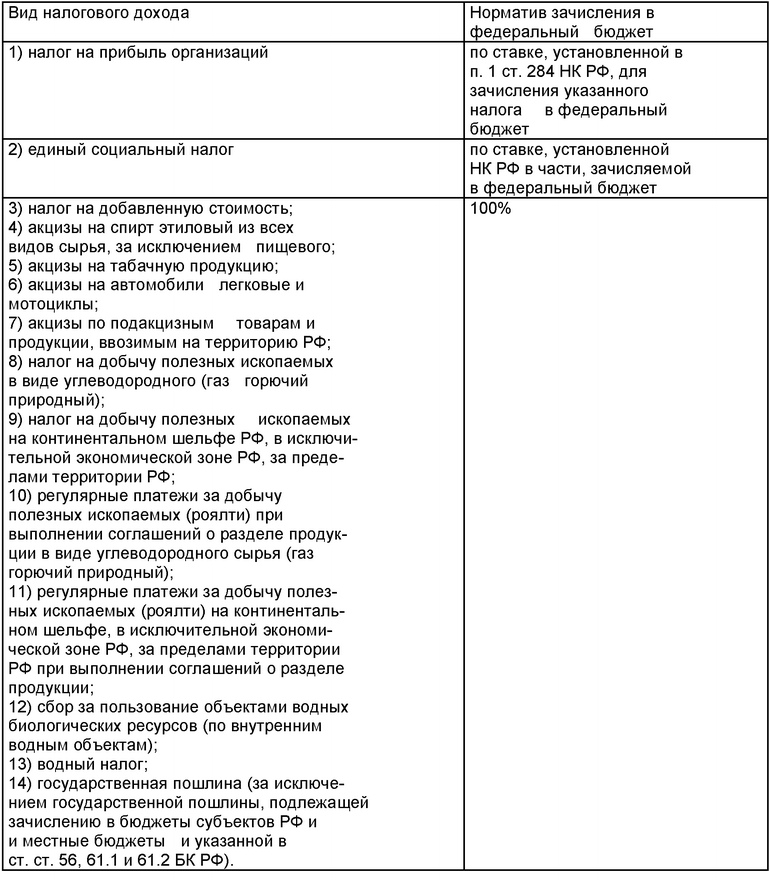

В соответствии со ст. 50 БК РФ в федеральный бюджет полностью зачисляются следующие налоговые доходы от федеральных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами.

Виды налоговых доходов, полностью зачисляемые в федеральный бюджет

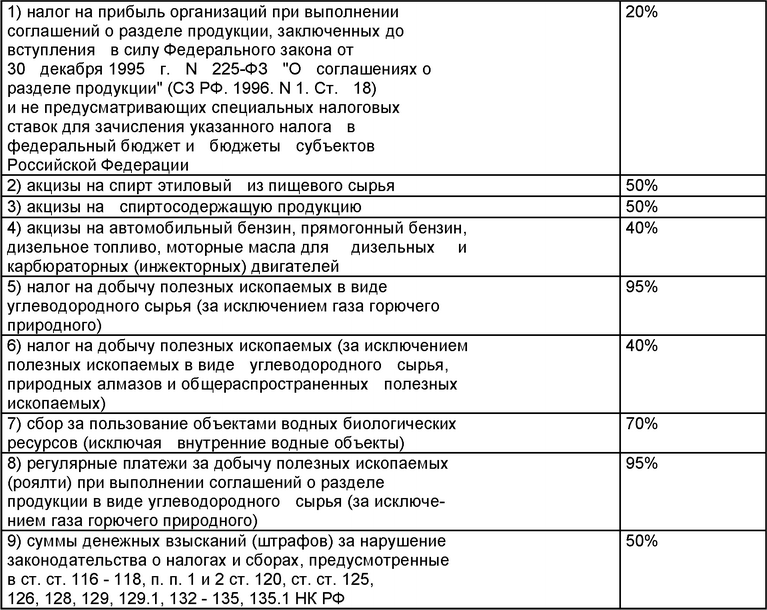

Налоговые доходы, частично зачисляемые в федеральный бюджет

Налоговые доходы федерального бюджета закреплены на постоянной основе полностью или частично в соответствии с бюджетным законодательством и законодательством о налогах и сборах и являются собственными доходами бюджета. Виды налоговых доходов, зачисляемых в федеральный бюджет, а также нормативы отчислений, в соответствии с которыми налоговые доходы поступают в федеральный бюджет, установлены в ст. 50 БК РФ. Закрепление в Бюджетном кодексе РФ вида налоговых доходов и нормативов их отчислений позволяет повысить уровень прогнозирования налоговых доходов бюджета. В Федеральном законе от 24 ноября 2008 г. N 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" <1> содержатся нормативы распределения между федеральным бюджетом и бюджетами субъектов тех доходов, которые не установленные Бюджетным кодексом РФ. Например, в приложении 1 к данному Закону установлены нормативы распределения доходов в части погашения задолженности прошлых лет по отдельным видам налогов, погашения задолженности и перерасчетов по отмененным налогам, сборам и иным обязательным платежам.

<1> СЗ РФ. 2008. N 48. Ст. 5499.

Неналоговые доходы зачисляются в федеральный бюджет в соответствии с законодательством Российской Федерации. Виды неналоговых доходов определены в ст. ст. 41, 42, 46 БК РФ. К неналоговым доходам федерального бюджета относятся:

а) доходы от использования имущества, находящегося в государственной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, государственных и муниципальных унитарных предприятий, в том числе казенных;

Смотрите также

Природа уголовного права

В разделе 1 рассматриваются предпосылки понимания уголовного права как социально-правового

феномена, обладающего сущностными чертами, которые отражают его природу и определяют

его развитие.

Эти ч ...

Теория преступления

В шестом разделе анализируются лишь некоторые традиционные, но до сих пор спорные

проблемы теории преступления. Приведенные здесь соображения предполагают, что сложившаяся

в литературе теория прес ...